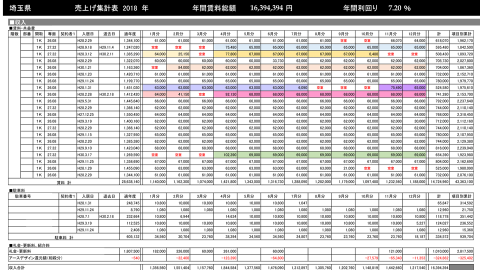

アパート経営コンサルティング 「お任せ」アパート経営の損害 『入居率99%』『新築時、開店満室』。いずれも聞こえは良いですが・・・・賃料設定が安ければ誰にでも出来るだけのこと。そもそも月次の賃料集計シートにすら、頻繁に計算間違いがあることはご存じでしょうか。以上全てが、オーナーの損害そのものです。 はじめに「投資は難しいと思われていますが・・」から始まる入門書はよく見かけます。結論も似たり寄ったりで、「・・という訳で、あなたにも出来る」となります。 本当にそんなに簡単なものなのでしょうか。 それ以前の問題として、当社が資産運用のコンサルティングを始めて以来、そうした“投資初心者”ではない、大地主や数億円の資産家、年収2,000万円超の人たちの大多数こそが間違えていたり、明確な投資指標を持ち合わせていなかったりというような驚くべき場面に、意外と良く出くわします。 だから投資は難しいとは言いませんが、多くの資産家こそが間違えている場合があることは事実であり、むしろ大切なのは些細な損得勘定能力ではなく、常識に照らしてシンプルに状況を把握する能力なのではないかと思います。 1. 実績投資が難しいものなのかどうかはさておき、ではアース・デザイン版の投資提案は成績として、どんな実績を達成しているのか・・・ もっと詳しく 2. 良くある間違い前項をお読みいただき、皆様はどんな感想をもたれたでしょう。不動産業界の常識であると言われ続けてきたことが、実は簡単にひっくり返すことが出来るのだという実感は、お持ちいただけたのではないでしょうか。 もっと詳しく 3. リスク分散リスク分散という言葉は投資の局面に限らず、日常的に良く使われます。一般的にはリスクを一カ所に集中しない(させない)ことで結果、リスクの低減を図るという考え方でしょう。では不動産における投資リスクの分散とはどういうものでしょうか。 もっと詳しく